Токеномика 101: Основы оценки криптовалют

Предложение, спрос и мемы. Много мемов.

Перевод статьи Нэта Элиасона. Оригинал по ссылке.

Перевод подготовлен @vetlygy с ❤

специально для канала The Other Crowd и чата The Other Chat.

Вторую часть трилогии можно найти тут.

В последние несколько лет «Токеномика» стала популярным термином для описания математики и стимулов, управляющих криптоактивами. Она включает в себя все о механике работы актива, а также о психологических или поведенческих факторах, которые могут повлиять на его стоимость в долгосрочной перспективе.

Проекты с хорошо продуманной токеномикой имеют гораздо больше шансов на успех в долгосрочной перспективе, потому что они проделали хорошую работу по стимулированию покупки и хранения своих токенов.

Проекты с плохой токеномикой обречены на провал, так как люди быстро продают токены при первых признаках неприятностей.

Если вы думаете, стоит ли покупать криптоактив, понимание токеномики — один из самых полезных первых шагов, которые вы можете предпринять, чтобы принять правильное решение.

Итак, как человек, который пишет о DeFi уже почти год и разработал токеномику для популярной крипто-видеоигры, вот на что я смотрю, когда оцениваю токеномику нового проекта.

Все сводится к спросу и предложению

Как и в обычной экономике, нас больше всего интересуют две силы: спрос и предложение. Понимание того, как они встроены в токеномику, дает нам хорошее представление о том, насколько желанными должны быть данный токен или криптовалюта.

Предложение: Эмиссия, Инфляция и Распределение

Давайте начнем со стороны предложения, так как это аспект понять немного легче. Главный вопрос, на который вы хотите здесь ответить:

Основываясь только на предложении, должен ли я ожидать, что этот токен сохранит или увеличит свою стоимость? Или его стоимость будет съедена инфляцией?

Что касается предложения, стоимость токена будет увеличиваться, если таких токенов будет меньше — мы называем это дефляцией. Токен уменьшится в цене, если их будет больше — это инфляция. Когда вы оцениваете сторону предложения, вам не нужно беспокоиться о таких вещах, как полезность токена или принесет ли он доход своим держателям. Вы просто думаете о предложении и о том, как оно будет меняться со временем.

Вопросы, которые вы хотите задать:

- Сколько существует токенов на данный момент?

- Сколько всего токенов будет существовать?

- Как быстро вводятся в обращение новые токены?

Биткоин был создан с простой кривой предложения, которая эмитируется в течение примерно 140 лет.

Эмиссия Биткоина ограничена 21 000 000 монет, и они выпускаются со скоростью, которая сокращается вдвое каждые четыре года. Примерно 19 000 000 монет уже существует, так что в ближайшие 120 лет будет выпущено еще только 2 000 000.

Это означает, что 90% предложения уже находится в обращении, и через 100 лет биткоинов будет только на 10,5% больше, поэтому не следует ожидать серьезного инфляционного давления, снижающего стоимость монеты.

Что насчет Эфириума? В обращении находится около 118 000 000, и нет ограничений на количество эфира. Но чистая эмиссия Эфириума недавна была скорректирована с помощью механизма сжигания, чтобы он достиг стабильного предложения или, возможно, даже был дефляционным, имел бы общее количество токенов где-то между 100–120 млн. Учитывая это, мы также не должны ожидать большого инфляционного давления на Эфир. Этот актив может быть даже дефляционным.

У Dogecoin также нет ограничения на предложение, и в настоящее время оно растет примерно на 5% в год. Таким образом, мы должны ожидать, что инфляционная токеномика подорвет ценность Doge больше, чем Биткоин или Эфириум.

Последнее, что вы хотите учитывать при рассмотрении предложения, — это распределение. Есть ли у нескольких инвесторов тонны токенов, которые скоро будут разблокированы? Отдал ли протокол большую часть своих токенов сообществу? Насколько справедливым кажется распределение? Если у группы инвесторов есть 25% предложения, и эти токены будут разблокированы через месяц, вам стоит хорошо подумать, прежде чем покупать.

Как насчет некоторых токенов DeFi? Yearn, один из первых протоколов DeFi, о котором я писал, имеет фиксированную объем в размере 36 666 YFI. Нет дополнительной эмиссиии и инфляции, поэтому не стоит ожидать, что стоимость 1 YFI уменьшится из-за инфляционного давления.

Между тем, Olympus, протокол, о котором я писал совсем недавно, имеет безумно инфляционный график выпуска с огромным количеством новых токенов OHM, которые выпускаются каждый день. Таким образом, теоретически вы должны ожидать, что владение OHM будет плохим решением. Но, как мы вскоре увидим, одного предложения недостаточно, чтобы понять, стоит ли держать токен.

Таковы основные соображения по части предложения. Теперь перейдем к спросу — здесь все становится интереснее.

Спрос: ROI, Мемы и Теория Игр

Я мог бы пойти на свой задний двор, разбить несколько камней, а потом сказать, что это единственные камни, которые я когда-либо разобью и выставлю на продажу. У меня есть фиксированное предложение из 10 камней. Нулевой уровень инфляции. Значит, они должны стоить миллионы, верно?

Ну, нет, потому что никому не нужны мои разбитые камни.

На этом простом уровне между моими камнями и биткоинами нет никаких различий. Наличие фиксированного предложения само по себе не делает что-то ценным. Люди также должны верить, что это имеет ценность и будет иметь ценность в будущем. Если вы хотите знать, будет ли токен иметь ценность с точки зрения спроса в будущем, вам нужно взглянуть на рентабельность инвестиций (ROI), мемы и теорию игр. Начнем с ROI, так как это проще всего.

Возврат инвестиций (ROI)

ROI в этом случае — это не то, насколько, по вашему мнению, вырастет цена токена. Это то, какой доход или денежный поток вы можете приобрести, просто держа токен в своем портфеле.

Например, если у вас есть Эфир, вы можете застейкать его, чтобы защитить сеть после запуска Proof of Stake. В обмен на стейкинг вашего ETH вы получаете больше ETH со ставкой около 5%.

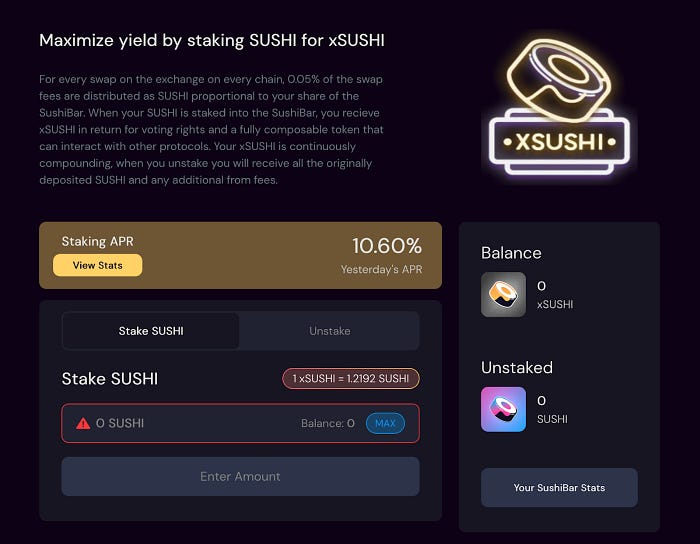

Некоторые токены позволяют вам получать прибыль от протокола, который они представляют. Если вы держите SUSHI, вы можете стейкать их, чтобы получать долю доходов от протокола Sushi, которая в настоящее время составляет около 10,5% годовых.

Другая форма ROI происходит от «перебазирования», похожего на дробление акций, когда, удерживая токен и размещая его, вы продолжаете получать больше этого токена, поскольку протокол увеличивает его предложение. Именно так работает Olympus, и именно поэтому их высокий уровень инфляции не обязательно является плохой вещью, поскольку вы можете сохранить долю протокола, которой владеете.

Важно учитывать ROI, потому что, если у токена нет внутренней рентабельности инвестиций или денежных потоков, его существование сложнее оправдать. Вы должны быть уверены в том, что вера других людей в рост стоимости токена достаточна, чтобы поддерживать его.

Или вы должны верить мемам.

Мемы

Другая причина, по которой люди могут хотеть купить токен, — это просто вера в то, что другие люди хотят этот токен и будут хотеть его в будущем.

Вы можете называть это верой, убеждением или мемами, но как бы вы это ни называли, машина, которая порождает веру в рост будущей стоимости токена, всегда будет важным фактором.

Но как вам это оценить? Все остальные параметры в токеномике довольно измеримы, но мемы? Это то, что требует, чтобы вы запрыгнули в сообщество и почувствовали его.

Какая у них энергия в Discord? Насколько они активны в Twitter? Делают ли люди этот токен или протокол частью своей личности? Как долго люди были активны в сообществе?

Вера в будущую стоимость часто является одним из самых мощных двигателей спроса. Биткоин не имеет денежного потока, никаких вознаграждений за стейкинг, ничего. Есть просто вера в то, что он может стать долгосрочным средством сбережения, чтобы конкурировать с золотом. Или более амбициозные убеждения, такие как дефинансирование и гипербиткоинизация. Но в конце концов это всего лишь убеждения.

Поэтому, хотя заманчиво мыслить чисто аналитически, не сбрасывайте со счетов то, как далеко может зайти токен с верой, умными мемами и культоподобными последователями.

Здесь есть третий элемент, который может сочетать в себе части мемов и части ROI. Назовем его Теорией Игр.

Теория Игр

Теория игр просит вас подумать, какие дополнительные элементы в дизайне токеномики могут помочь увеличить спрос на токен. Именно здесь токеномика может стать особенно сложной, и это основная область, на которой я сосредоточусь в последующей версии «102» этого поста.

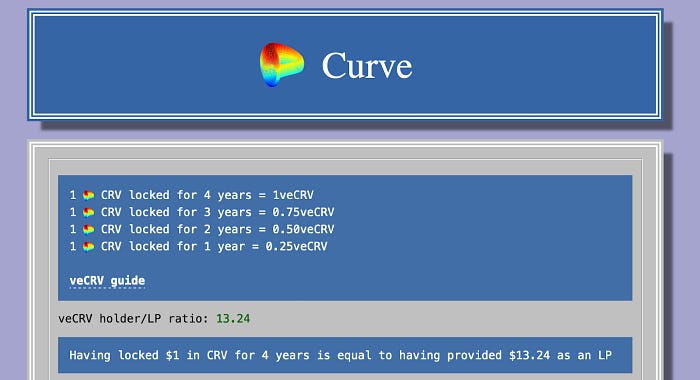

Но одной из распространенных версий хорошей теории игр для токеномики являются локи токенов. Протокол создает стимул для лока ваших токенов в контракте, обычно в виде большего вознаграждения. Классический пример — Curve.

Как и в случае с Sushi, вы можете заблокировать свои токены CRV, чтобы получать долю дохода от протокола. Но чем тот период, на который вы лочите свои токены, вплоть до 4 лет, тем больше ваши вознаграждения.

Кроме того, чем больше токенов вы залочили и чем дольше они залочены, тем ниже ваши комиссии при использовании протокола Curve.

Таким образом, у Curve есть исключительно сильные стимулы и теория игр для холда их токена. Вы можете получить достойную ROI, стейкая его, и вы можете получить более высокую ROI во всех других частях приложения. Вы также можете заработать максимально, если залочите свои токены на четыре года, что резко снижает стимулы для продажи CRV.

Токеномика на практике: оценка проекта

Теперь, когда вы знаете основные вопросы, которые нужно задать, давайте пройдемся по процессу оценки проекта.

Мы начнем с одного из моих любимых: Convex Finance.

Convex Finance

Convex — это платформа, которая находится поверх Curve (см. выше) и помогает вам получать более высокую доходность за счет объединения множества инвесторов. Это позволяет вам зарабатывать большую часть более высокой доходности, которую вы получили бы на Curve, если бы вы залочили тысячи токенов CRV на 4 года, без необходимости лочить их самостоятельно.

Заглянув в их документацию, мы можем начать отвечать на вопросы, которые я изложил в этой статье.

Предложение

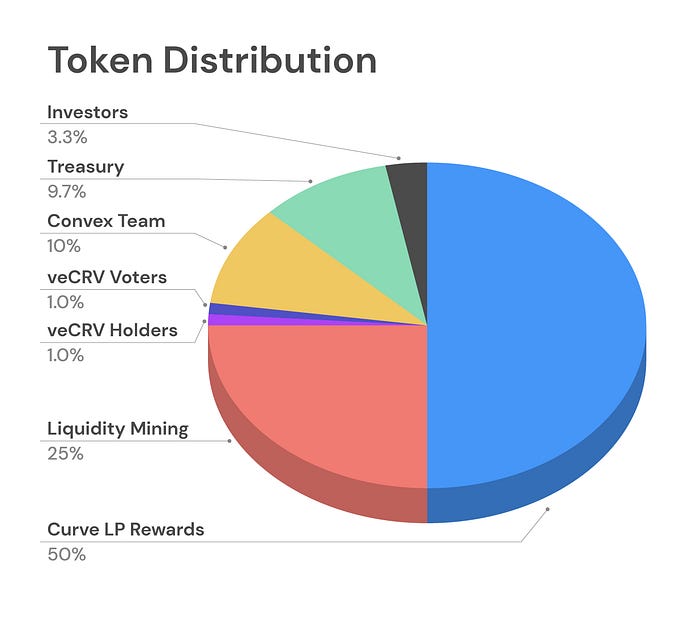

Convex имеет фиксированное максимальное предложение в 100 млн токенов, которые будут выпускаться с уменьшающейся скоростью, в зависимости от депозитов CRV.

Согласно Coingecko, 78.5 млн из этих 100 млн уже выпущены, а это означает, что текущее предложение увеличится еще примерно на 33%.

Из этих токенов подавляющее большинство достается людям, использующим Convex. Так что это очень справедливое распределение токенов, только сравнительно небольшая сумма остается для команды и инвесторов. Для сравнения представьте, если бы Amazon раздал 75% своих акций людям, которые использовали Amazon.

Таким образом, есть фиксированное предложение, а оставшееся предложение выпускается с уменьшающейся скоростью, большая часть токенов направляется сообществу, и отсюда максимальное ослабление составляет 33%. Со стороны предложения дела обстоят неплохо.

Как насчет спроса?

Спрос

Чтобы оценить спрос, вам нужно спросить: зачем вам держать токен CVX?

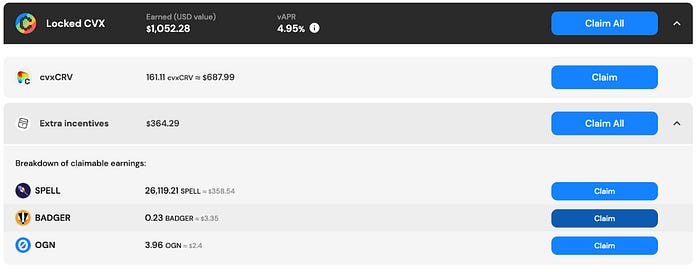

Владея токеном CVX, вы получаете долю от всех доходов Convex Finance. Это не огромная сумма, но сейчас она составляет около 4%:

Но это еще не все. Вы также можете залочить свои токены CVX на 16 недель за раз, и когда вы это сделаете, вы получите бонусные вознаграждения от различных протоколов, которые хотят вознаграждать участников Convex.

Здесь годовая процентная ставка по-прежнему составляет всего 5%, но это не включает бонусные вознаграждения, которые вы получаете на других платформах:

И вдобавок ко всему, вы можете делегировать свой Convex другим избирателям в обмен на «взятки» с помощью сервиса Votium.

Таким образом, стейкинг ваших токенов CVX дает довольно значительный ROI, даже если их стоимость вообще не меняется. И у него есть очень сильная теория игр, поддерживающая холд токена, поскольку вы получаете эти награды только в том случае, если вы блокируете свои токены на 16 недель за раз.

Мемы не такие сильные, поскольку это несколько скучный протокол DeFi для бэк-офиса. Но они и не нужны. Это машина с денежными потоками.

Таким образом, Convex имеет фиксированное предложение, которое в основном распределяется среди сообщества. Большая часть токенов находится в обращении, и большой инфляции не будет. Владение CVX сильно вознаграждается за счет комиссий при использовании протокола и других вознаграждений держателям токенов, поэтому у них меньше причин продавать, если цена падает.

Для меня это один из лучших дизайнов токеномики и фантастический пример хорошо продуманного проекта. Все части объединяются, чтобы создать надежную систему финансового стимулирования, которая не полагается на веру для поддержания ценности.

Самостоятельная оценка

Это должно дать вам хорошую начальную основу для оценки любого нового проекта, с которым вы столкнетесь. Прочитав документацию или вайт пейпер, вы должны получить четкое представление о том, как будет управляться предложение и какие силы будут стимулировать спрос на токен или криптовалюту.

И вопрос, который следует держать в голове, не обязательно звучит так: «Будет ли это расти по отношению к доллару?» но «Будет ли это цениться против (BTC, ETH, SOL, что-либо другопо вашим предпочтениям)». Большинство криптоактивов сильно коррелированы и движутся вместе, и если вы держите что-либо, помимо крупных базовых монет, это должно основываться на некотором убеждении, что токеномика и стимулы этого актива приведут к тому, что он превзойдет базовые валюты, на которых он построен.

В следующей части этой серии, посвященной токеномике, я расскажу больше о различных теоретико-игровых стратегиях протоколов, которые используются для стимулирования спроса на их токены.